SYSTEM SERVICES TO SUPPORT STARTUP FUND-RAISING

SYSTEM SERVICES TO SUPPORT STARTUP FUND-RAISING

SYSTEM SERVICES TO SUPPORT STARTUP FUND-RAISING

SYSTEM SERVICES TO SUPPORT STARTUP FUND-RAISING

SAFE型新株予約権による

資金調達の概要

SAFEは、単なる株式(エクイティ)ではなく、将来、株式に転換される「コンバーティブル・エクイティ」を用いた、スタートアップ及び投資家に大きなメリットのある資金調達方法です。

SAFEは、シリコンバレーを拠点とする米国VCであるY Combinator

Management,

LLCにより2013年に開発・公表され、シリコンバレーを含む米国のコンバーティブル・エクイティのスタンダードになっています。もっとも、SAFEは米国法等に準拠しており、日本法に即していません。

SAFE型新株予約権は、日本のスタートアップが日本法の下でSAFEと本質的に同じ仕組みで効率的に資金調達をすることができるようにすることで、日本発のイノベーションが促進することを期待して、M&A及びベンチャー投資の実務に明るい森本凡碩弁護士(西村あさひ法律事務所・外国法共同事業)により設計・開発されました。

SAFE型新株予約権による

資金調達のメリット

SAFE型新株予約権による資金調達には、株式や転換社債等の他の資金調達方法と比べて、

投資家とスタートアップの双方に以下のメリットがあります。

SAFE投資家のメリット

-

メリット 1

SAFE投資家は、正確な企業価値評価をする必要がなく、かつ、投資時点で株主間契約の締結が不要であるため、低コストかつ迅速に投資できます。

-

メリット 2

SAFE投資家は、評価額上限及びディスカウントという仕組みがあることで、後から参加する投資家よりも通常有利な条件で投資できます。

スタートアップのメリット

-

メリット 1

スタートアップにとっても、正確な企業価値評価をする必要がなく、かつ、投資時点で株主間契約の締結が不要であるため、資金調達完了までのコストや時間を抑えられます。

-

メリット 2

SAFE型新株予約権は、株式と同様、負債ではないため、スタートアップは、返済用資金を⼿元に残さず、事業投資に回すことができ、事業の成⻑を加速させられます。

-

メリット 3

SAFE型新株予約権者(投資家)は議決権を有していないため、スタートアップが柔軟かつ機動的な経営を続けられます。

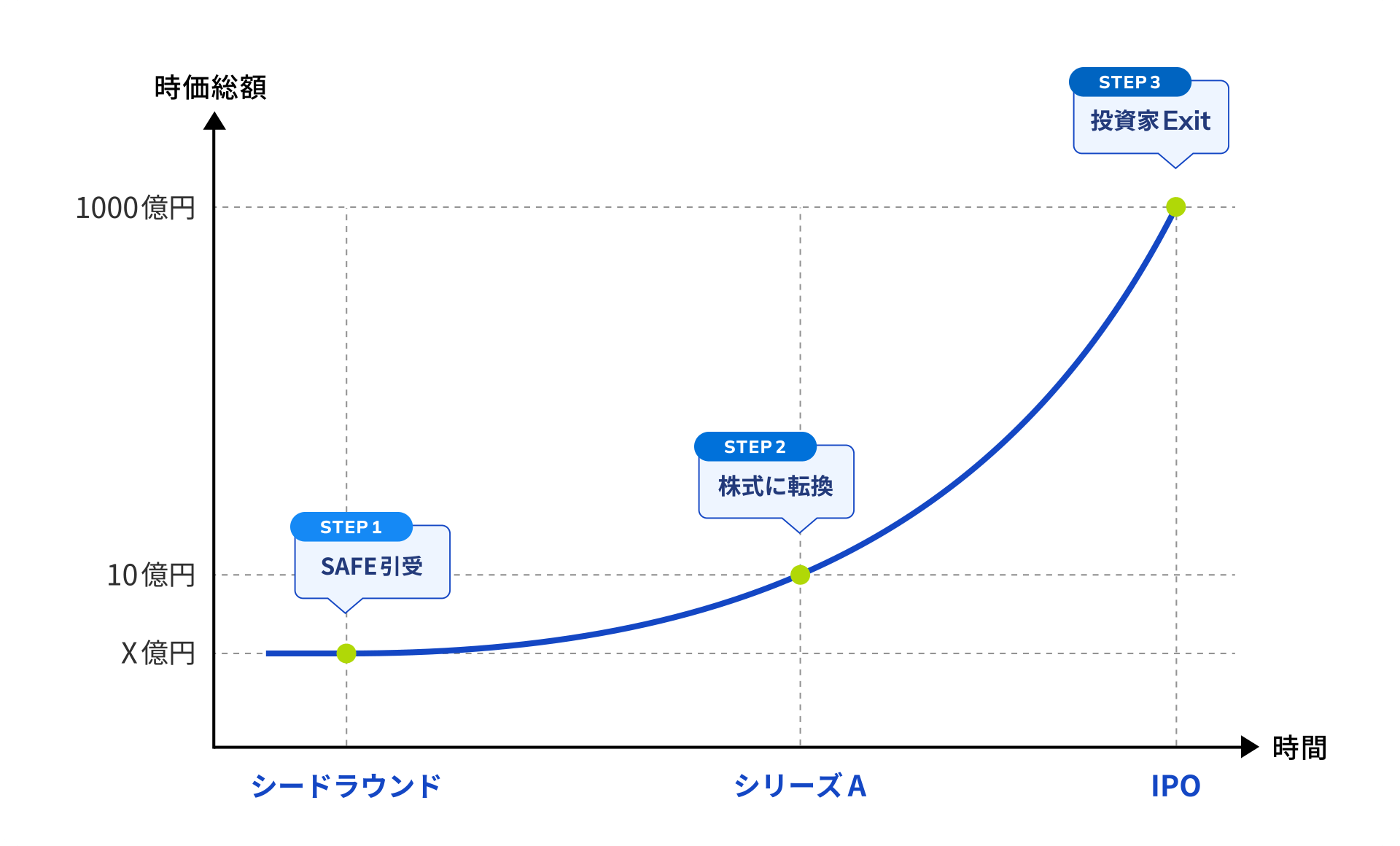

SAFE型新株予約権の

仕組み

※時価総額の推移は例であり、仮定のものです

-

STEP 1

投資家にSAFE型新株予約権を発行して、発行時(例:シードラウンド)に、資金調達を完了する。SAFE投資家は新株予約権者になる。

-

STEP 2

次回の株式による資金調達時(例:シリーズA)に、SAFE型新株予約権が、「SAFE投資家に有利に転換される仕組み」(下記)に基づき株式に転換される。SAFE投資家は、この時点で株主になる。

-

STEP 3

投資家は、スタートアップのM&A時やIPO時以降等に株式を売却すること等により、金銭を取得する。

SAFE型新株予約権がSAFE投資家に

有利に転換される仕組み

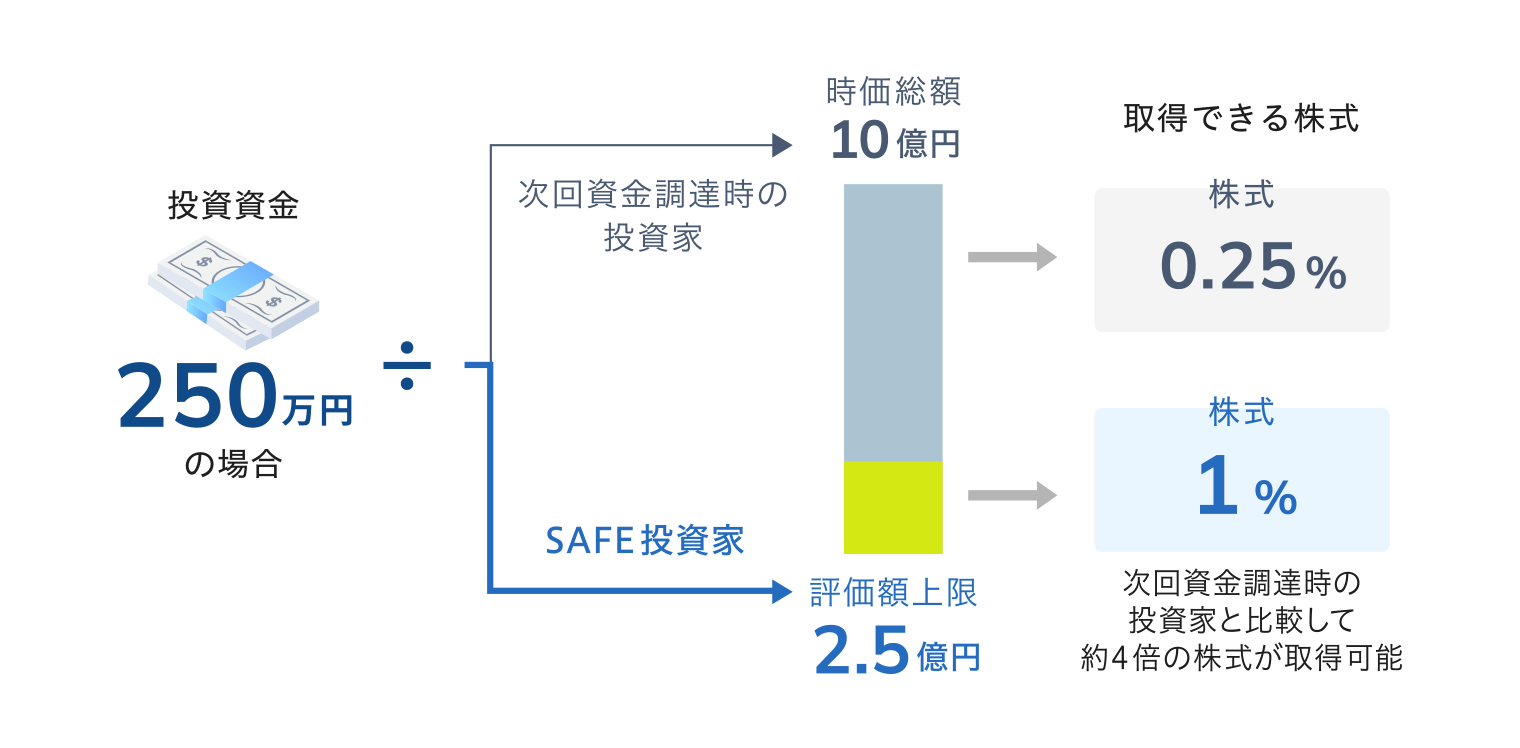

SAFE投資家が、後に参加する投資家よりも有利な条件で投資できる仕組みとして、

「評価額上限」と「ディスカウント」という仕組みがあります。

SAFE型新株予約権に、

評価額上限を設定する場合

SAFE型新株予約権に、評価額上限を設定する場合、次の資金調達時における時価総額が評価額上限を超えたときは、あたかも評価額上限が時価総額であるかのように計算して、次シリーズの投資よりも低い金額で多くの株式の交付を受けられます。

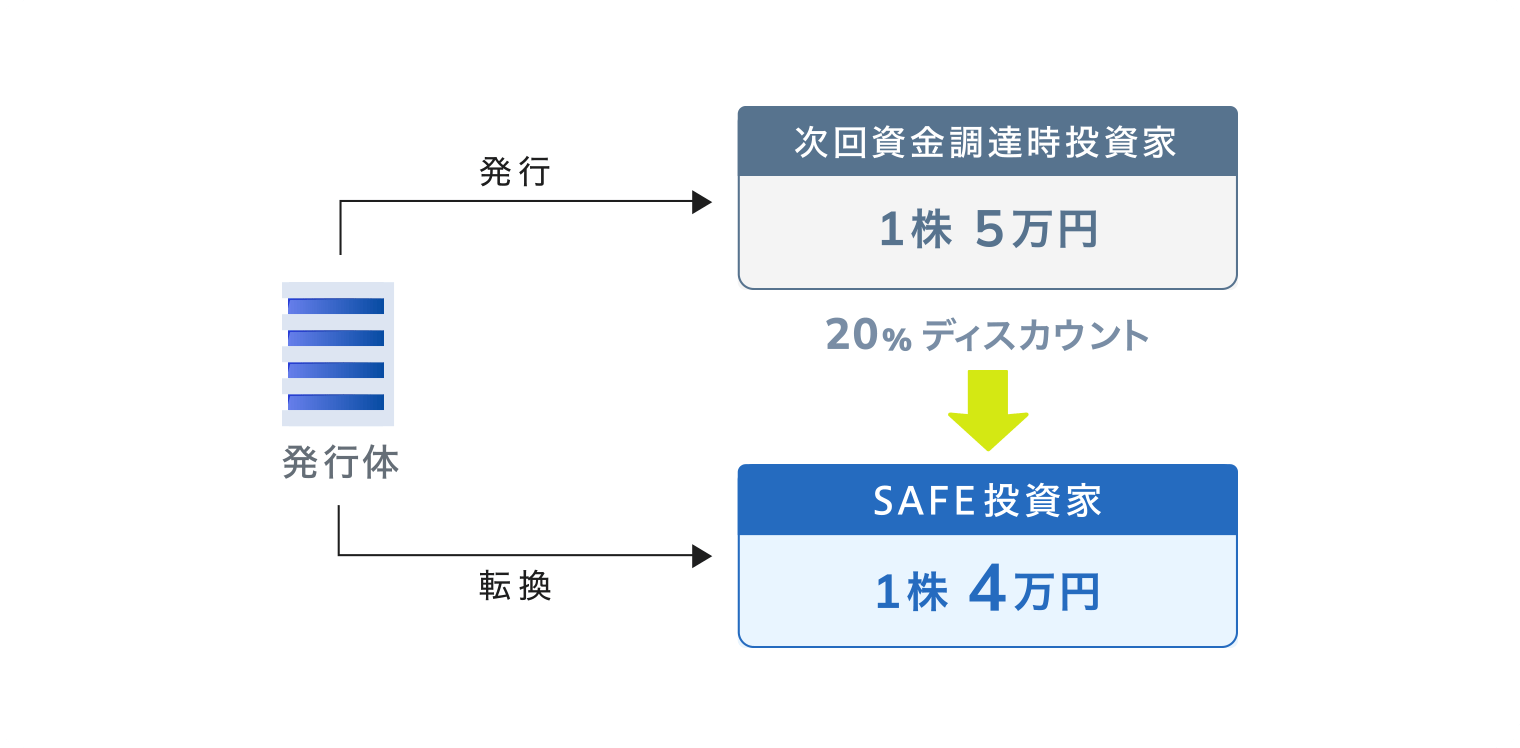

SAFE型新株予約権に、

ディスカウントを設定する場合

SAFE型新株予約権に、ディスカウントを設定する場合、次のシリーズにおける投資家よりもディスカウントされた低い金額で株式の交付を受けられます。例えば、ディスカウントレートを20%と定めた場合、SAFE投資家は、次のシリーズにおける投資家よりも20%低い発行価額で株式を引き受けられるように転換株式数を計算します。

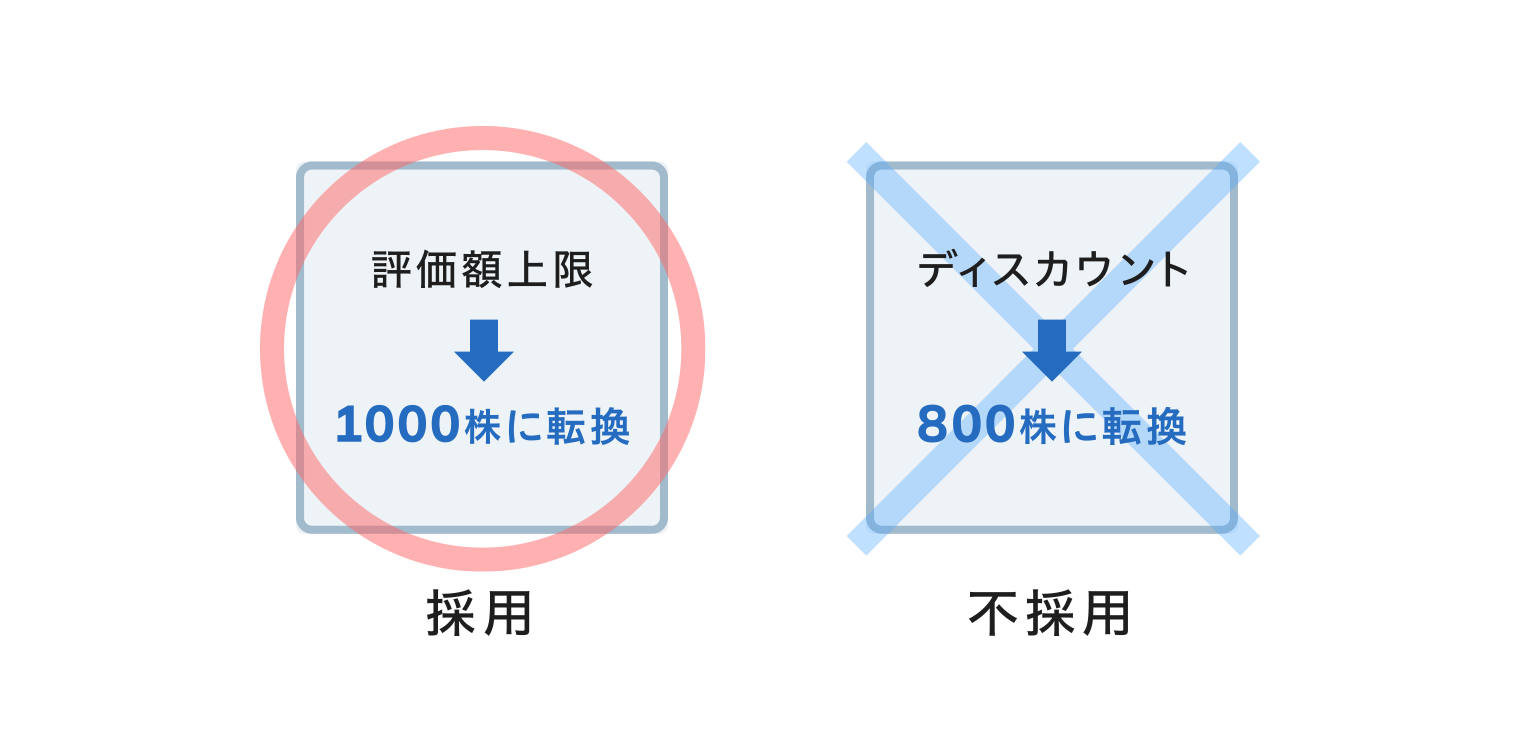

SAFE型新株予約権に、

評価額上限と

ディスカウントの両方を設定する場合

SAFE型新株予約権に、評価額上限とディスカウントの両方を設定する場合、SAFE投資家に有利な条件が採用されます。

計算例

当社の提供するSAFE転換シミュレーターにより、SAFE型新株予約権の転換株式数や、金銭清算される場合の受取金額を自動的に計算することができます。以下では、典型的な場合を想定して、SAFE型新株予約権が、どのように株式に転換され、又は、金銭で清算されるかを説明します。

-

次回資金調達の場合

-

M&A、上場Exitの場合

-

解散等の場合

SYSTEM SERVICES TO SUPPORT STARTUP FUND-RAISING

SYSTEM SERVICES TO SUPPORT STARTUP FUND-RAISING

SYSTEM SERVICES TO SUPPORT STARTUP FUND-RAISING

SYSTEM SERVICES TO SUPPORT STARTUP FUND-RAISING

提供商品・サービス

当社は、SAFE型新株予約権につき、以下の商品・サービスを提供しています。

-

SAFE型新株予約権に関する情報提供

-

当社システム上でのSAFE型新株予約権の

転換シミュレーターの提供※登録したスタートアップ、投資家・投資家候補者が

利用することができます。 -

SAFE型新株予約権の利用を

含む資本政策のオンライン相談

当社の提供商品・サービスに

含まれないもの

当社の提供商品・サービスに含まれないもの

- 個別取引を前提とした個別具体的な法律又は税金に関する助言

※上記(1)が必要な場合には、弁護士、税理士その他の専門家・専門機関にご相談ください。

投資契約書及びユーザーガイドの無償公開

日本のスタートアップ・エコシステムの発展のため、SAFE型新株予約権の投資契約書及びユーザーガイド(以下「本書」)を無償で公開しています。

下記の同意事項をお読みいただいたうえで、下記の「ダウンロード」をクリックすると本書をダウンロードできます。

SAFE型新株予約権のご利用にあたり、その他の導入書類の書式(優先引受権に関するサイドレター、タームシート、議事録等)が必要な場合、

下記のお問い合わせフォームから「書式提供希望」を選択し、必要事項をご記載したうえでお問い合わせいただければ、

これらの書式も無償で提供いたします。

SAFE型新株予約権_投資契約書_CapDiscount_v.1.2

評価額上限のみ、又は、評価額上限及びディスカウントレートを定める場合の書式です。

SAFE型新株予約権_投資契約書_DiscountOnly_v.1.2

ディスカウントレートのみを定める場合の書式です。

SAFE型新株予約権導入ユーザーガイド_v.1.1

SAFE型新株予約権の利用に関する解説書です。

本書は、以下の事項に同意いただいたうえで、ご利用ください。

(1)本書を、必要に応じて修正するなどして、資金調達及び投資のためにご利用いただいて構いません。

(2)当社の事前の承諾なく、本書又は本書を修正したものを公開しないでください。

(3)当社及び同書面の作成者は、本書の利用により利用者が被った一切の損害を賠償する責任を負わず、利用者は当社及び同書面の作成者に対する一切の損害賠償請求権を放棄します。

お問い合わせ

サービスに関するお問い合わせは、下記フォームよりご連絡ください。

よくあるご質問

当社の提供するSAFE型新株予約権の導入書類の書式は、全て弁護士レビュー済みのものであるため、特にシード期のスタートアップが当社の提供する導入書類の書式及び一般的な情報やSAFE転換シミュレーターにより、SAFE型新株予約権の仕組みを理解されている限り、弁護士に重ねて確認することは原則不要と考えております。

もっとも、個別案件の中で個別具体的な法的助言・確認や特別な契約条項の修正等が必要でしたら、スタートアップの資金調達実務に十分に理解のある弁護士等の専門家にご確認ください。

SAFEは、起源としてシード期のスタートアップの資金調達方法/投資手段として開発されましたが、シリーズA以降でも用いることができます。実際に、日本の資金調達の実務においても、レーターステージのスタートアップが、正確な企業価値評価不要で簡易・迅速に資金調達を行うことのできるメリットを重視して、コンバーティブル・エクイティを用いて資金調達を行う例がしばしば見られます。

レーターステージのスタートアップにおいてSAFE型新株予約権を用いる場合には、既存の投資契約や既発行の種類株式等との関係に配慮する必要があるため、弁護士等の専門家にご相談されることをお勧めいたします。

当社の提供するSAFE型新株予約権の書式は、最新のSAFEと同じ仕組みであるポストマネー型です。スタートアップが放出する転換株式数は、次回資金調達時のバリュエーション、評価額上限、ディスカウントレート等の変数に応じて異なるため、当社のSAFE転換シミュレーターを用いて転換株式数をシミュレーションしながら、評価額上限及びディスカウントレートを決定することをお勧めいたします。

SAFE型新株予約権の導入書類の英訳の用意がございます。米国等の海外投資家から資金調達をされたい場合には、個別にお問い合わせください。

本ウェブサイトに記載のとおり、米国で最も認知され、最も利用されているコンバーティブル・エクイティはSAFEであり、米国投資家はSAFEの仕組みに慣れています。SAFE型新株予約権は、日本法の下でSAFEと同じ仕組みを実現することを意図して設計されていますので、米国投資家にも分かり易い内容となっていると考えています。

スタートアップにおいて海外投資家から資金調達を行う際にSAFE型新株予約権を用いる場合には、当社のSAFE型新株予約権の書式を用いる場合であっても、スタートアップの資金調達実務に十分に理解があり、かつ、英語対応可能な弁護士等の専門家にご相談されることをお勧めいたします。

経済産業省が策定した「コンバーティブル投資手段活用ガイドライン」において、SAFEを含むコンバーティブル・エクイティによる資金調達を取り巻く状況が説明されており、コンバーティブル・エクイティの有用性が指摘されています。

当社の代表取締役である川添文彬が弁護士として執筆したニュースレターに、「コンバーティブル・エクイティの課税関係(改訂版)〜SAFE型新株予約権を題材として〜」があり、SAFE型新株予約権を含むCE型新株予約権の課税関係が詳細に論じられています。上記ニュースレターは執筆者個人の見解であり当社の見解ではなく、また、当社は、個別取引を前提とした個別具体的な税金に関する助言を提供しておりませんので、SAFE型新株予約権の課税上の扱いが、SAFE型新株予約権を用いるかどうかのご判断を左右する場合には税理士等の専門家にご相談ください。